こんにちは。社会保険労務士・行政書士の浜田です。

今日は、業務改善助成金特例コースについて、速報をお伝えします。

このページの目次

業務改善助成金とは?

業務改善助成金は、中小企業・小規模事業者の生産性向上を支援し、事業場内で最も低い賃金(事業場内最低賃金)の引上げを図るための制度です。 生産性向上のための設備投資等(機械設備、コンサルティング導入や人材育成・教育訓練)を行い、事業場内最低賃金を一定額以上引き上げた場合、その設備投資などにかかった費用の一部を助成します。

業務改善助成金「特例コース」について

令和4年3月末までの期限となっていますが、予算がなくなり次第終了になりますので、ご注意ください。

特例コースの対象者

① 令和3年7月16日から令和3年12月31日までの間に、事業場内最低賃金(事業場で最も低い賃金)を「30円以上」引き上げていること

⇒令和3年10月から最低賃金が大幅に上昇しているため、要件に該当する可能性が高くなります。

※引き上げ前の事業場内最低賃金と地域別最低賃金の差額が30円以内の事業場に限ります。

※賃金引き上げ額が30円に満たない場合でも、申請時までに遡って追加の引上げを行い、当該差額が支払われた場合は、当該要件に該当するものと取り扱われます。

② 新型コロナウイルス感染症の影響により、「売上高または生産量等を示す指標の令和3年4月から同年12月までの間の連続した任意の3か月間の平均値」が、前年または前々年同期に比べ、30%以上減少している事業者

特例コースの支給要件

① 就業規則等で引上げ後の賃金額を事業場の労働者の下限の賃金額とすることを定めていること(就業規則等がない場合は、「労働者の下限の賃金額についての申出書」の提出でも認められます。)

② 引上げ後の賃金額を支払うこと

③ 生産性向上に資する機器・設備やコンサルティングの導入、人材育成・教育訓練を実施することにより業務改善を行い、その費用を支払うこと

※生産性向上に資する設備投資等を行う取組に関連する費用として、業務改善計画に計上された「関連する経費」がある場合は、その費用も支払うこと。

④ 解雇、賃金引下げ等の不交付事由がないこと など

助成額

生産性向上のための設備投資等にかかった費用に助成率3/4を乗じて算出した額を助成します(千円未満端数切り捨て)。 なお、引き上げる労働者数に応じて助成の上限額が定められています。

助成上限額

引き上げる労働者数

1人⇒30万円

2~3人 ⇒50万円

4~6人⇒70万円

7人以上⇒100万円

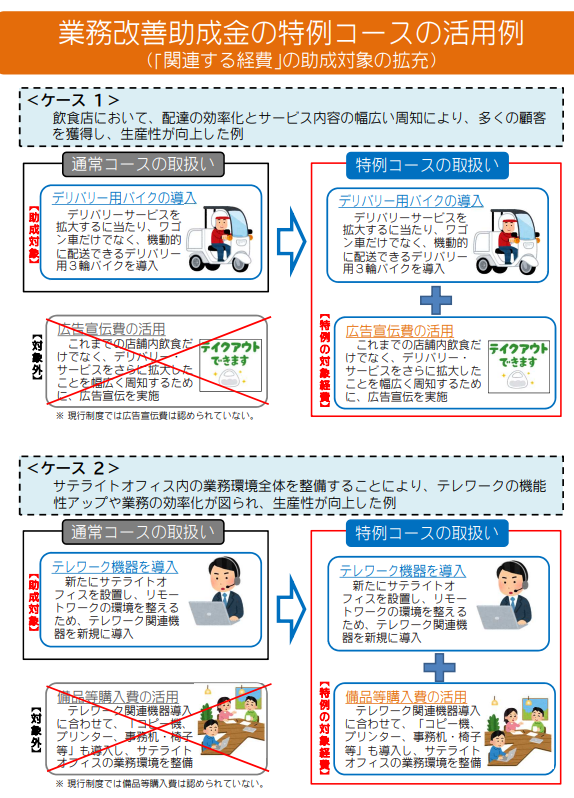

助成対象となる経費

生産性向上等に資する設備投資等のほか、業務改善計画に計上された「関連する経費」も助成対象となります。

・生産性向上に資する設備投資等

例:機械設備、コンサルティング導入、人材育成・教育訓練など

・関連する経費※

例:広告宣伝費、汎用事務機器、事務室の拡大、机・椅子の増設など

⇒「広告宣伝費(HP等)、備品購入費」も対象になるのが大きな特徴です。

※関連する経費は、生産性向上に資する設備投資等を行う取組に関連する費用について、業務改善計画に計上されたものに限り対象となります。

※関連する経費は、生産性向上に資する設備投資等の額を上回らない範囲に限られます。

※関連する経費であっても事務所借料、光熱費、賃金、交際費、消耗品などは助成対象となりません。

活用イメージ